防災基礎講座: 防災対応編-自然災害をどのように防ぐか-

10.保険・経済支援

10.1 風水害保険

保険とは,偶然的に発生する災害・事故による損害を,多数の人が拠出した資金から補填することによって,個々の人の負担を小さく済ませ,危険を分散させる機能を持ったものです.災害防止や被害全体を軽減する役割のものではありません.共済は相互扶助を目的として共済組合などの団体が扱う保険です.損害保険は一定の法規制の下で民間の保険会社が販売・運営しており,営利目的になっています.

風水害により生じる損害は火災保険等に加入していれば一定の制限つきで補償されます.「住宅総合保険」では,洪水や豪雨などによる水災,台風などによる風災,ひょう災,雪災が補償の対象となります.支払われる水害保険金の額は,損害割合30%以上の場合損害額の70%,床上浸水の場合は保険金額の5%,などです.「住宅火災保険」では,風災・ひょう災・雪災は補償されますが,水災は補償されません.ただし落雷は火災と全く同じ扱いで補償されます.自動車が損害を被った場合,任意の自動車保険において「車両保険」を付けていると,保険金が支払われます.

1991年台風19号では,全国的に吹き荒れた強風により大量の家屋損壊被害が生じたので,損害保険会社が支払った保険金総額は5,700億円に達しました.台風が10個も上陸した2004年には年間の支払い保険金総額が4,400億円になりました.近年では自動車保険による支払額が多くなっており,.2000年9月東海豪雨(愛知における都市内水氾濫)では550億円(保険金支払総額は1000億円),2000年5月の降雹では(千葉・茨城が被災地)300億円(支払総額700億円)でした.

10.2 地震保険

地震等(地震・津波・噴火を含む)による損害は,地震が原因で生じた火災も含め,火災保険に付帯する地震保険に加入していないと補償されません.地震による被害は巨大化する可能性があるので,地震保険法に基づき政府と損害保険会社とが共同で地震保険を運営し,巨額の保険金支払に備えて政府が再保険を引き受ける仕組みになっています.1件の地震等による保険金の総支払額には限度が設定されており,2018年現在では11.3兆円(関東大震災規模の地震を想定して設定)となっています.

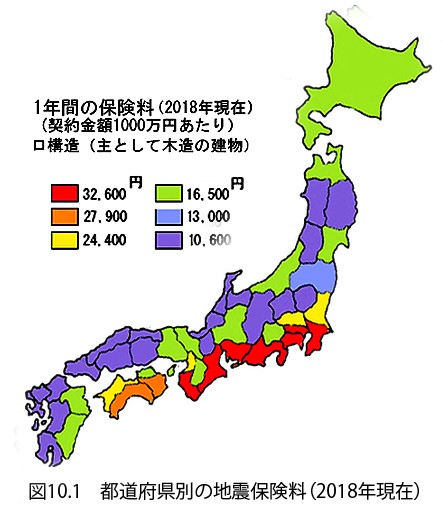

保険契約金額は火災保険の契約金額の30~50%の範囲内に抑えられており,その限度額は建物5000万円,家財1000万円などです.対象となるのは住居用建物だけです.風水害の場合に比べ補償の程度は低く抑えられています.保険料は建物の構造および地域によって異なります.木造建物では鉄筋コンクリート造のほぼ2倍です.地域は都道府県単位で1等地~4等地に4区分され,構造区分も加えると8区分されています.保険料が最高は,房総半島から紀伊半島にいたる太平洋岸の7都県で,最低の県に比べ年間保険料が約3倍に定められています(図10.1).支払保険金は,全損の場合保険契約金額の100%,半損の場合は30%などです.

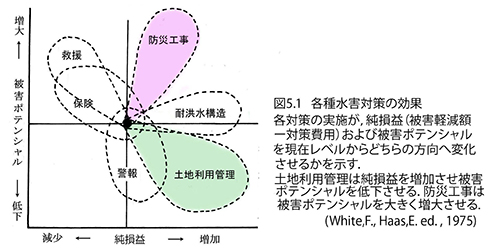

地震保険金支払総額は,最も多かったのが2011年東日本大震災の1兆2,167億円,次いで2016年熊本地震1,234億円,1995年阪神大震災783億円の順です.地震保険の加入率増大に伴って,保険金支払額は多くなってきています.地震保険への世帯加入率は2003年度17%,2016年度30.5%です. 地震対策の基本は建物の耐震性を高めることであり,保険によってカバーされることでこれが怠られることになれば,防災面では逆効果になります.一般に保険は被害ポテンシャルを高める方向に働きます(図5.1).

10.3 農業共済制度

自然災害による農業被害に対しては,1947年農業災害補償法に基づく農業共済制度により補償されるようになっています.農は国の基本ということで,国はこの制度を大きくバックアップし,農家などが拠出する掛金の総額とほぼ同額を国が負担し,また,農業共済再保険特別会計を設けて共済金支払いを保証しています.国庫補助の対象は,農作物・果樹・家畜・畑作物・園芸施設についての自然災害による被害および病虫害・鳥獣害などです.さらに,この事業の運営費にも補助金が与えられています.

農作物被害額の70-80%がこの共済金から支払われています.農業は異常天候による被害をほぼ避け得ないので,損失を保険・共済制度で共同負担するのが中心対策になるのが自然です.

この共済制度には,建物被害を対象とする「建物更正共済」があります.これには国庫補助はありません.この制度ではかなり有利な条件で地震も含む自然災害全体による被害が補償されます.阪神大震災での支払い実績は1188億円で,損害保険会社(33社)の支払い総額を大きく上回りました.

欧米諸国では,洪水危険度に応じて保険料率を変えることなどにより,危険域の利用の抑制をはかっています.このように保険は単に損失を共同でカバーする手段ということだけではなくて,防災目的を達成するための積極的な利用は可能です.リスクをよく認識し,その低減を自らの判断で図り,コストは自らが負担し,対策の機能には限界があることを理解しておくことは,防災の基本です.

10.4 経済支援

災害により生活基盤や事業基盤に大きな被害を受けた個人や事業者に対し,国・地方自治体が経済的支援を行って,生活再建や事業・雇用の維持をはかることは,地域社会の安定や経済的復興を促進するための防災対策となります.これは税金などから拠出した基金による共済の制度ともいえるものです.単に困った人を助けるというのは社会保障制度の範疇のことがらであって,防災目的の達成のためには,地域を再建し,また,将来の災害を防ぐことなどにつなげる必要があります.もし安易な資金助成が危険な居住を続けさせることをもたらすならば,防災目的に反することになりかねません(図5.1).明らかに防災努力を怠っていたことによる被災に対しての経済支援は,社会的公正の面からも問題です.

住宅が損壊などを被った世帯に対し資金援助する制度に被災者生活再建支援制度があります.これは1995年阪神大震災を契機に設けられたもので,住宅が全壊し新たに住宅を建設.購入する場合には300万円が支援されます.支援の総額は,2011年東日本大震災が3.572億円,2016年熊本地震が587億円で,制度開始(2000年)から2018年までの支援実績は27万世帯に総計4,602億円でした.被災者の住まいの確保は災害からの立ち直りにとって最重要です.

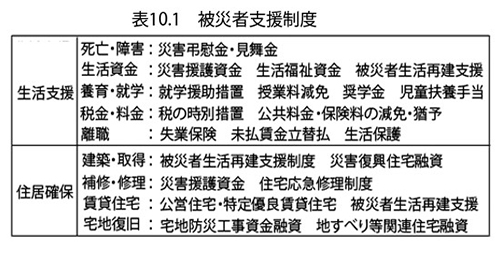

災害関連の融資制度は,個人や中小企業・自営業を対象に,多数あります.税の減免制度もあります.なお,死者には,生計維持者の場合,最高500万円,その他の人には最高250万円の災害弔慰金が支払われます(表10.1).

客員研究員 水谷武司

国立研究開発法人 防災科学技術研究所 自然災害情報室

国立研究開発法人 防災科学技術研究所 自然災害情報室Disaster Information Laboratory, NIED

TEL : 029-863-7635 , FAX : 029-863-7811, E-mail :

防災科学技術研究所ホームページBlank Webサイトの著作権およびリンクポリシーについてBlank